🧨 Élections législatives en Argentine

🧨 Élections législatives en Argentine : choc en Bourse, faut-il fuir ou acheter ?

Les élections législatives argentines 2025 secouent les marchés. Découvrez leurs impacts sur les actions, le peso, et les secteurs à surveiller.

Sommaire

- Introduction

- Contexte politique argentin : un climat explosif

- Javier Milei : un programme libéral en sursis

- Pourquoi les marchés sont aussi nerveux ?

- Scénario 1 : Victoire du camp Milei – les marchés respirent

- Scénario 2 : Défaite de Milei – tempête sur les actifs

- Les secteurs les plus exposés : banques, énergie, agriculture

- ADR argentins à New York : faut-il fuir ou acheter ?

- Conséquences sur le peso, les taux et le risque pays

- Le rôle du FMI et des créanciers internationaux

- Graphiques, chiffres clés et données de marché

- Synthèse stratégique pour investisseurs

- FAQ : les 5 questions les plus fréquentes

- Pour aller plus loin : ressources et analyses

🧭 1. Introduction

Les élections législatives argentines d’octobre 2025 ne sont pas seulement un enjeu national : elles redéfinissent les perspectives économiques d’un pays à l’histoire financière tumultueuse.

À quelques semaines du scrutin, les marchés ne cachent plus leur nervosité : chute des ADR, volatilité du peso, spreads souverains à plus de 1000 points... La question est claire : faut-il fuir ou acheter cette panique ?

️ 2. Contexte politique argentin : un climat explosif

Élu en 2023, Javier Milei gouverne sans majorité absolue. Bien que son programme de « thérapie de choc » économique ait permis de freiner l’inflation, son gouvernement est fragilisé par :

-

Une opposition péroniste structurée, qui domine certaines provinces clés

-

Une défaite cuisante à Buenos Aires début septembre 2025

-

Une hausse des tensions sociales en réponse aux coupes budgétaires

Cette situation rend le scénario d’un blocage institutionnel hautement probable si Milei ne parvient pas à renforcer sa majorité en octobre.

3. Javier Milei : un programme libéral en sursis

Depuis son élection fin 2023, Javier Milei a entrepris une révolution libérale sans précédent pour l’Argentine. Inspiré par les théories autrichiennes, son plan vise à assainir les finances publiques, éliminer les subventions et ouvrir l’économie.

Réformes engagées :

- Réduction de la dépense publique (élimination d'agences, coupes dans les retraites) ;

- Démonopolisation de secteurs clés (énergie, transport) ;

- Levée partielle du contrôle des changes ;

- Baisse des taxes à l’exportation agricoles.

Résultats obtenus :

- Inflation mensuelle passée de 6,3 % à 1,9 % ;

- Solde primaire budgétaire en excédent depuis mai 2025 ;

- Confiance retrouvée des créanciers, notamment le FMI.

Mais les obstacles sont majeurs :

- Le Congrès reste dominé par l’opposition ;

- Les syndicats, gouverneurs péronistes et une partie de la population contestent la « thérapie de choc »

- Une défaite aux législatives compromettrait l’ensemble du projet.

Conclusion : L’élection d’octobre 2025 déterminera si Milei peut poursuivre sa trajectoire libérale ou s’il est contraint à l’immobilisme ou à la cohabitation hostile.

💥 4. Pourquoi les marchés sont aussi nerveux ?

-

Chute des ADR après la défaite de Milei à Buenos Aires : –15 à –18 %

-

Peso en déroute sur le marché parallèle

-

Spreads souverains (EMBI) au-dessus de 1000 points

Les marchés redoutent un scénario dans lequel le président perd toute capacité législative, ce qui rendrait impossible la poursuite des réformes.

5. Scénario 1 : Victoire du camp Milei – les marchés respirent

Si Milei et ses alliés remportent une majorité au Congrès :

-

Les réformes libérales continueront, rassurant les marchés

-

Les ADR pourraient rebondir fortement

-

Le peso pourrait se stabiliser autour de 900–1000 ARS/USD

-

Le spread souverain se comprimerait

-

Le FMI et les créanciers reprendraient confiance.

6. Scénario 2 : Défaite de Milei – tempête sur les actifs

Si l’opposition péroniste contrôle le Congrès :

- Blocage institutionnel probable ;

- Retour du contrôle des prix et des taxes à l’export ;

- Risque de détérioration des relations avec le FMI ;

- Volatilité extrême du peso et possible fuite des capitaux ;

- Chute durable des ADR, notamment dans les secteurs régulés.

7. Les secteurs les plus exposés : banques, énergie, agriculture

Banques (GGAL, BBAR, BMA, SUPV)

- Très sensibles à l’inflation, aux contrôles de capitaux et à la confiance des déposants.

- En cas de poursuite des réformes : environnement favorable, marges en hausse.

- En cas de blocage politique : risque systémique accru.

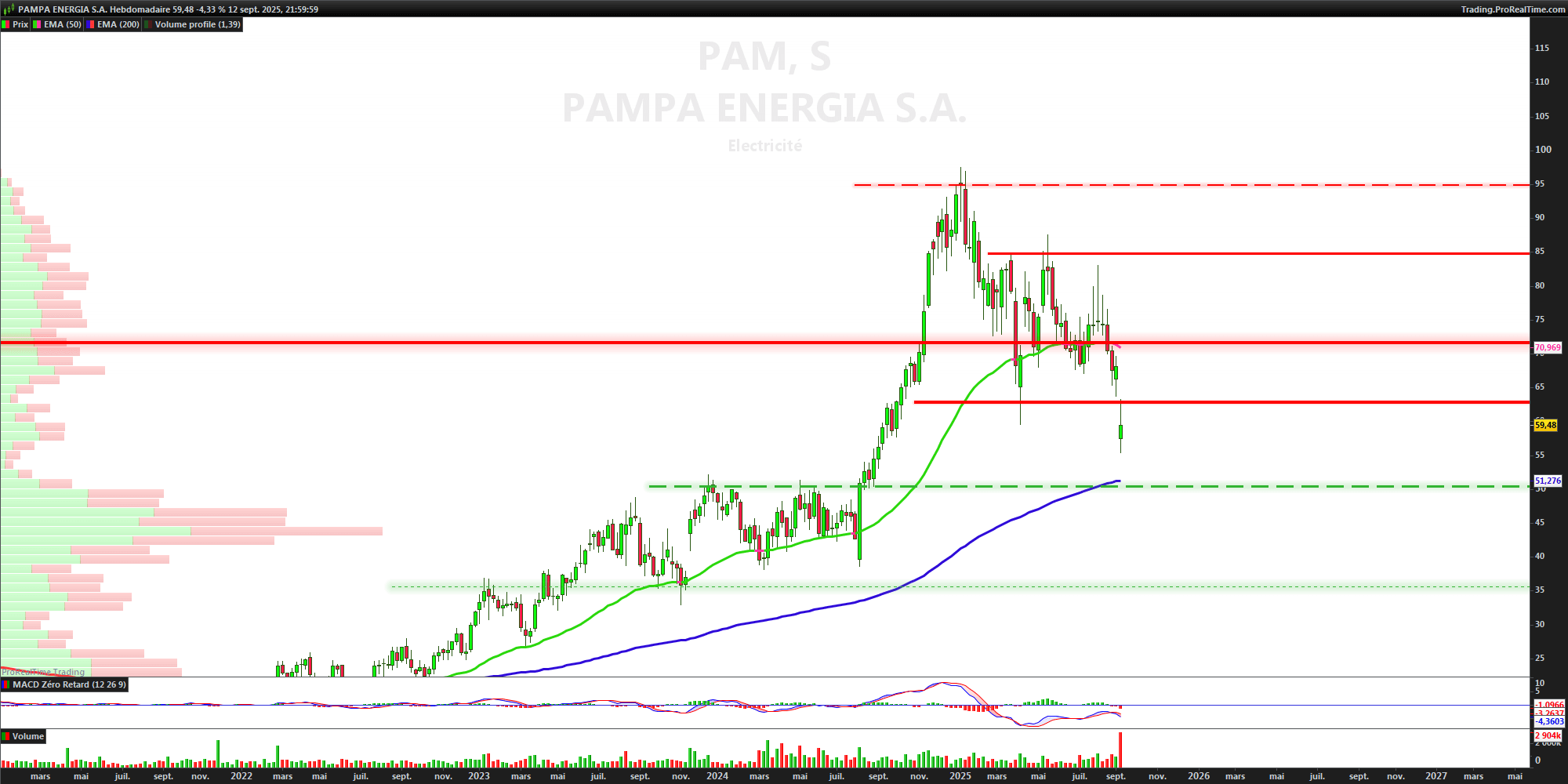

Énergie (YPF, PAM)

- PAM est un opérateur privé, YPF est semi-public.

- En cas de victoire de Milei : levée des contrôles de prix → hausse des profits.

- En cas de retour du péronisme : gel des tarifs, pressions sur les marges.

Agriculture (Cresud – CRESY)

- Fortement dépendant des taxes à l’export.

- Réformes = explosion des marges.

- Opposition = retour des retenciones.

8. ADR argentins à New York : faut-il fuir ou acheter ?

Depuis septembre, les ADR argentins sont en chute libre, mais cette correction semble exagérée au regard des fondamentaux.

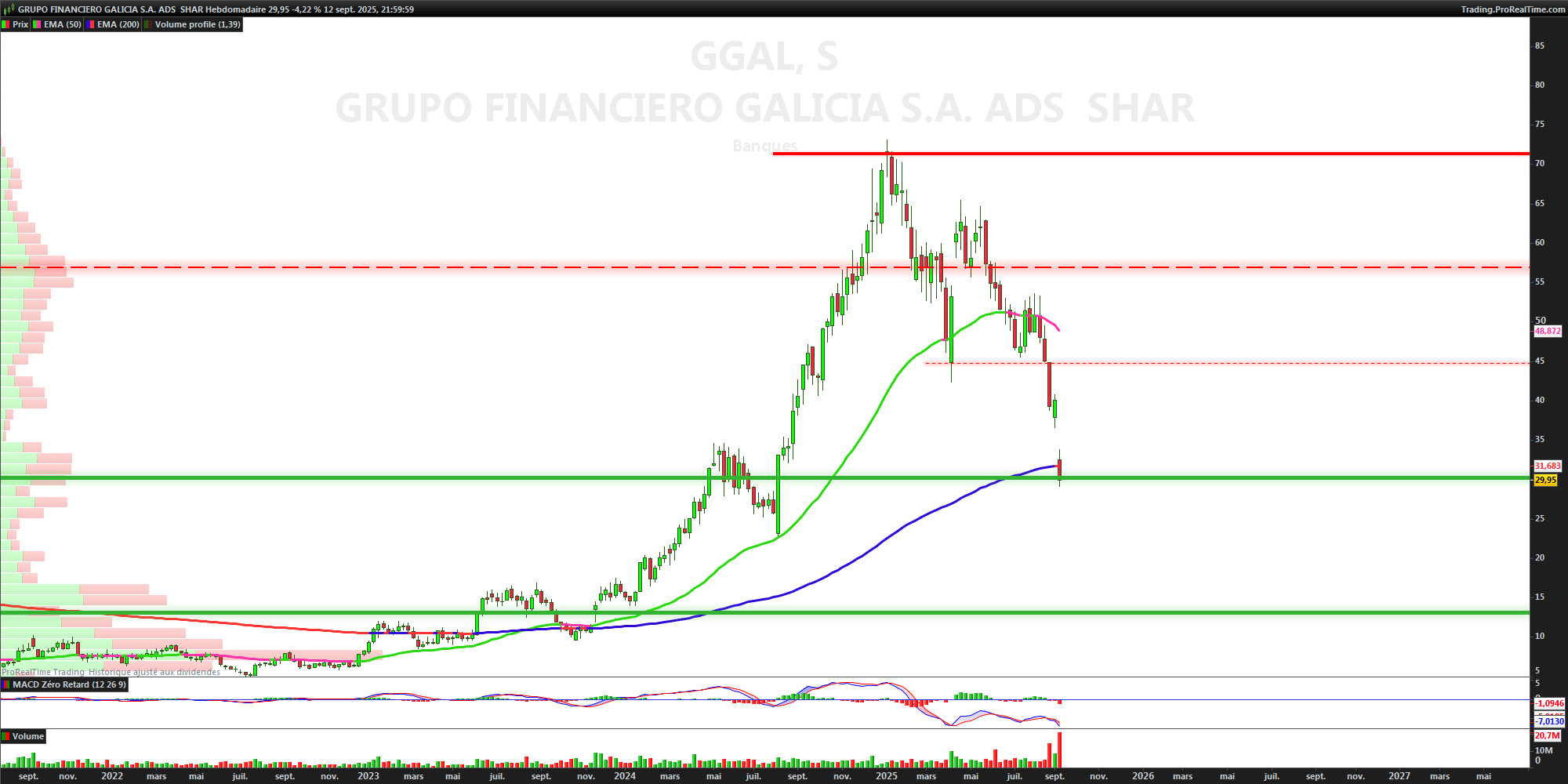

GGAL (Grupo Financiero Galicia)

- ROE > 20 %, P/E ~5x, P/B ~0,84.

- Banque la plus rentable du pays, bien capitalisée.

- Très forte décote malgré fondamentaux excellents.

- Conclusion : valeur core pour tout portefeuille pro-Argentine.

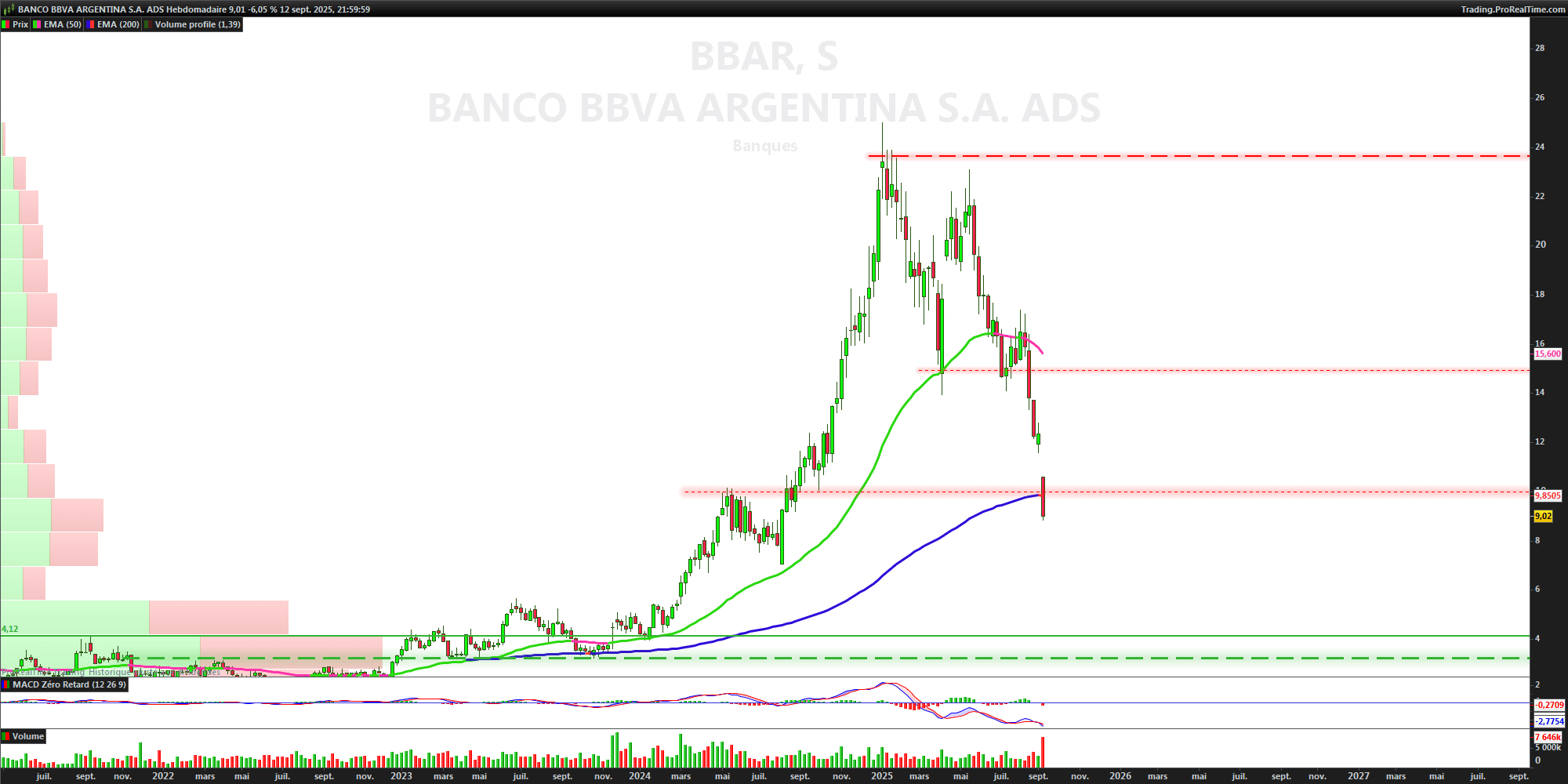

BBAR (Banco BBVA Argentina)

- ROE ~11,5 %, P/E ~9,7x.

- Bonne efficience, soutien de BBVA Espagne.

- Valorisation raisonnable, profil défensif.

- Conclusion : choix de prudence.

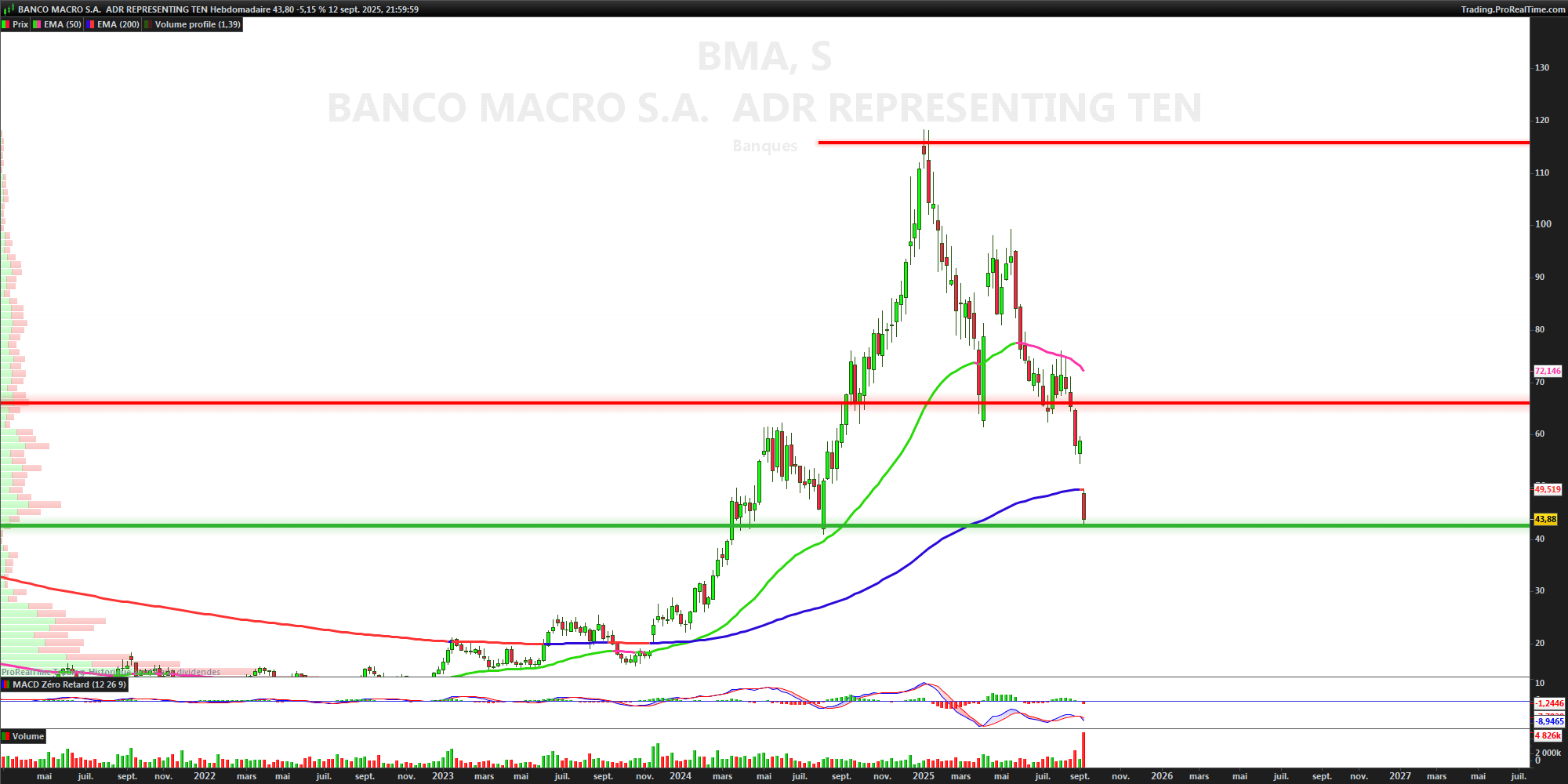

BMA (Banco Macro)

- Faible endettement, bon ratio de capitalisation.

- ROE plus faible (~8 %), croissance modérée.

- Conclusion : banque conservatrice, peu risquée mais moins dynamique.

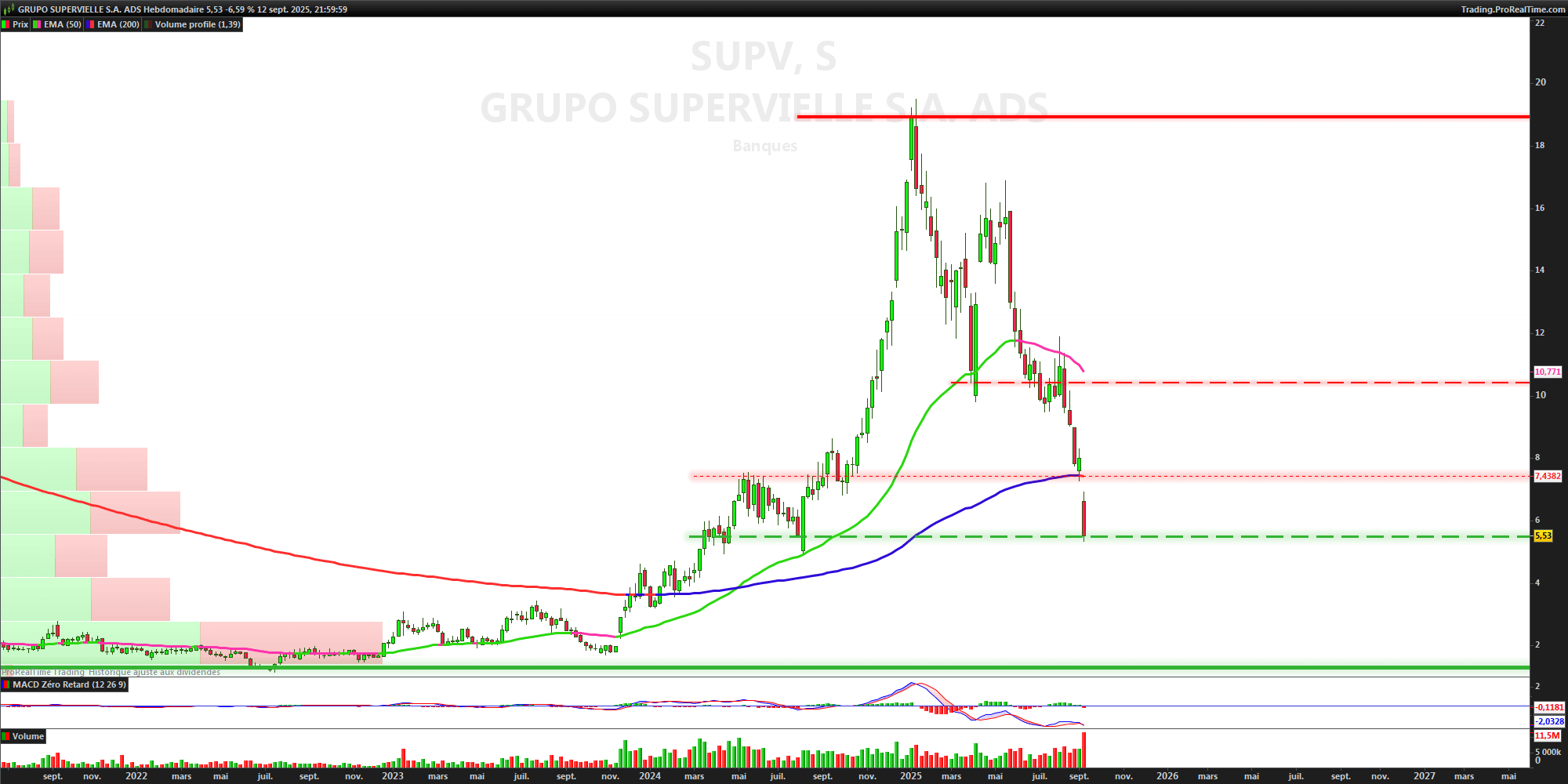

SUPV (Grupo Supervielle)

- Croissance forte, digitalisation en cours.

- P/E forward ~8x, objectif analystes +199 %.

- Faible base client, forte volatilité.

- Conclusion : pari spéculatif.

PAM (Pampa Energía)

- Groupe privé rentable, ROE ~13,7 %, P/E ~7,6x.

- Sensible à la libéralisation tarifaire.

- Bilan solide.

- Conclusion : valeur défensive du secteur énergétique.

YPF

- Exposition à Vaca Muerta, bénéfices redressés.

- P/E ~9x, dette très élevée (~$18 Mds).

- Sujet à l’influence politique.

- Conclusion : potentiel élevé mais risque étatique.

CRESY (Cresud)

- Portefeuille foncier important.

- Endettement élevé, rentabilité irrégulière.

- Exposé aux aléas climatiques et fiscaux.

- Conclusion : pure spéculation sur le scénario agraire libéral.

💸 9. Conséquences sur le peso, les taux et le risque pays

- Peso libre : ~1 170 ARS/USD (marché parallèle).

- Taux directeur : >60 %, pour contenir l’inflation.

- Spread EMBI : +1000 points de base.

En cas de victoire de Milei :

- Stabilisation du peso.

- Détente des taux.

- Compression des spreads.

Si l’opposition gagne :

- Peso > 1300 ARS/USD.

- Possible retour du contrôle strict des changes.

- Rechute de la confiance.

10. Le rôle du FMI et des créanciers internationaux

-

Le FMI a conditionné son soutien à des réformes structurelles.

-

En cas de blocage politique, le programme pourrait être gelé ou suspendu.

-

Défi majeur : éviter une nouvelle restructuration de la dette d’ici 2026.

11. Graphiques, chiffres clés et données de marché

- BKAR (indice ADR argentins) : –24 % depuis septembre.

- Spreads souverains (EMBI) : +280 bps.

- Inflation mensuelle : passée de 6,3 % à 1,9 %.

- Solde primaire : en excédent.

- Taux à 10 ans Argentine (USD) : 22–25 % annualisé.

🧠 12. Synthèse stratégique pour investisseurs

️ À faire :

- Surveiller les sondages.

- Se positionner sur GGAL, PAM ou BBAR en priorité.

À éviter :

- S’exposer au peso sans hedge.

- Acheter de la dette longue sans visibilité politique.

- Ne pas se surexposer et bien être conscient que c'est un couperet binaire

❓ 13. FAQ – Les 5 questions les plus fréquentes

1. Quel est le principal risque pour les marchés financiers argentins ?

Le risque politique : blocage institutionnel, rupture du programme FMI.

2. Que faire si l’opposition gagne les législatives ?

Réduire l’exposition, se couvrir, arbitrer vers des marchés plus stables.

3. Quelle est l’action argentine la plus sous-valorisée ?

GGAL pour ses fondamentaux. SUPV pour sa valeur spéculative.

4. Le peso peut-il encore chuter ?

Oui, en cas de défaite de Milei. La stabilisation dépend du scénario politique.

5. Le FMI pourrait-il suspendre son aide ?

Oui, si le programme économique est remis en cause par le Congrès.

📚 14. Pour aller plus loin – Ressources et lectures recommandées

- Buenos Aires Herald – Actualité politique et économique argentine.

- Peterson Institute (PIIE) – Analyses macroéconomiques.

- Stock Analysis – Données ADR, valorisation et comparables.

- Macrotrends – YPF Debt

- Reuters – Élections 2025 Argentine

- Fund Society