Qui sera le prochain président de la Fed ?

Une nomination décisive pour l’économie mondiale

Le départ programmé de Jerome Powell à la tête de la Réserve fédérale américaine (Fed) en mai 2026 ouvre la voie à une décision stratégique pour l’administration Trump, récemment reconduite au pouvoir. Deux noms dominent les discussions : Kevin Warsh et Kevin Hassett. Tous deux sont des économistes réputés, familiers des arcanes de Washington, mais leur vision de la politique monétaire diffère radicalement.

Dans un contexte de ralentissement maîtrisé de l’inflation, de croissance fragile, d’un marché de l’emploi sous surveillance et d’un endettement public record, le choix du prochain président de la Fed influencera non seulement la trajectoire économique américaine, mais aussi l’ensemble des marchés financiers mondiaux. Cet article analyse en profondeur les deux profils, leurs philosophies économiques, leurs propositions concrètes et les scénarios de marché associés.

Contexte économique et politique à l’horizon 2026

La Fed face à une équation complexe

À la fin de 2025, les États-Unis se trouvent dans une situation macroéconomique à la fois favorable et instable :

- Inflation : revenue autour de 2,4 %, proche de la cible, mais encore volatile.

- Croissance : en ralentissement autour de 1,8 % après les hausses de taux entre 2022 et 2024.

- Taux directeur : à 3,6 % au 4e trimestre 2025.

- Dette publique : à 130 % du PIB, avec un service de la dette devenu une priorité politique.

- Marchés financiers : attentistes, mais très sensibles à toute indication d’un pivot monétaire durable.

Trump veut une Fed "pro-croissance"

Réélu en novembre 2024, Donald Trump souhaite installer à la tête de la Fed un président favorable à un assouplissement monétaire plus marqué. Son objectif est clair : stimuler la croissance pour asseoir sa présidence, tout en maintenant une inflation sous contrôle.

C’est dans ce cadre qu’il hésite entre deux profils opposés :

-

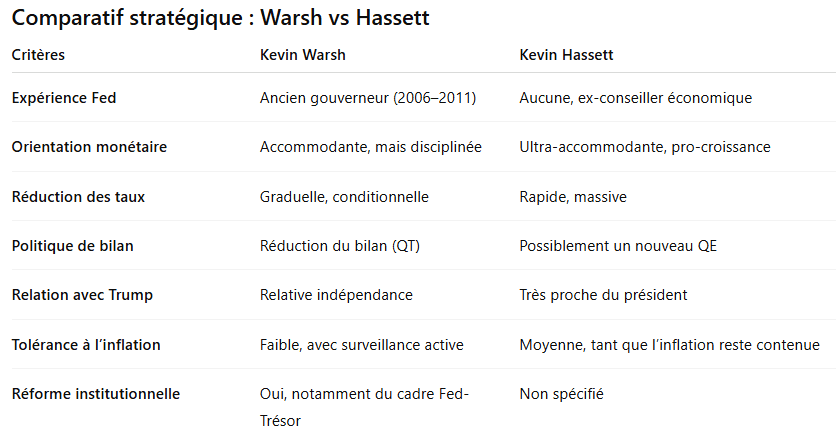

Kevin Warsh, ancien gouverneur de la Fed, connu pour son orthodoxie monétaire et son regard critique sur le bilan de la banque centrale.

-

Kevin Hassett, économiste de l’offre, très proche de Trump, partisan d’un assouplissement rapide et massif des taux.

Kevin Warsh : pour une Fed réformée mais disciplinée

Un faucon modéré, critique de l’ère Powell

Kevin Warsh, gouverneur de la Fed entre 2006 et 2011, est souvent considéré comme un "faucon éclairé". Proche des milieux d’affaires, il prône une politique monétaire disciplinée, sans pour autant exclure une baisse des taux si les conditions le justifient.

Il a récemment déclaré que l’inflation est le résultat de choix politiques, fustigeant l’attentisme de Powell et les politiques non conventionnelles prolongées.

Citation clé : « L’inflation n’est pas une fatalité, c’est un choix. »

Baisse des taux : oui, mais sous conditions strictes

Kevin Warsh n’est pas opposé à une réduction des taux, mais il insiste sur la nécessité de respecter certains critères macroéconomiques :

- Inflation confirmée sous contrôle (< 2,5 %)

- Croissance en baisse prolongée

- Absence de tensions sur l’emploi

Son approche se veut graduelle et conditionnelle, à l’inverse de celle de Hassett.

Exemple : Si l’IPC recule trois trimestres consécutifs sous 2 %, Warsh pourrait proposer une baisse de 50 points de base, mais accompagnée d’une réduction du bilan de la Fed pour éviter toute surchauffe.

Réduction du bilan : recentrer la Fed sur son cœur de métier

L’un des points centraux de la doctrine Warsh concerne le bilan de la Fed, jugé excessivement gonflé par les programmes d’achat d’actifs depuis 2008.

Objectif de Warsh :

-

Passer de 8 000 milliards $ à moins de 5 000 milliards $ d’ici 2028.

-

Réduire la dépendance aux outils non conventionnels (QE).

-

Restaurer l’efficacité des taux directeurs comme principal levier.

Il envisage une réforme du cadre Fed-Trésor, pour éviter que la politique monétaire ne soit perçue comme un soutien permanent à la dette publique.

Productivité, IA et inflation : un regard nuancé

Warsh n’exclut pas que la croissance économique soit possible sans inflation, à condition que des gains de productivité soient réalisés, notamment via l’intelligence artificielle.

Exemple : Selon lui, si la productivité horaire augmente de +2,5 % par an, une croissance du PIB de 3 % pourrait être compatible avec une inflation stable.

Kevin Hassett : pour un assouplissement monétaire massif et immédiat

Un économiste loyal à la Maison Blanche

Kevin Hassett est l’ancien conseiller économique de Trump. Contrairement à Warsh, il n’a jamais siégé à la Fed, mais il possède une expertise macroéconomique solide, forgée chez AEI et à travers ses travaux sur les effets des baisses d’impôts et de la dérégulation.

Sa proximité avec Trump est assumée, et il se veut le garant d’une Fed "pro-croissance", capable de soutenir le plein emploi à tout prix.

Des taux à 1 % dès 2026 ? Un scénario plausible

Hassett plaide pour des baisses rapides des taux directeurs, dès le second semestre 2026, avec pour objectif de :

-

Stimuler la consommation des ménages

-

Réduire le coût du service de la dette publique

-

Favoriser les investissements privés

Projection : Taux directeur Fed Funds à 1,75 % fin 2026, selon le scénario Hassett contre 2,75 % sous Warsh.

Cette stratégie présente un risque inflationniste à moyen terme, que Hassett estime maîtrisable via une veille renforcée sur les données en temps réel.

Politique monétaire non conventionnelle : un levier toujours disponible

Contrairement à Warsh, Hassett est pragmatique sur l’usage du bilan de la Fed :

-

Il serait prêt à relancer un QE ciblé si les taux longs ne baissent pas assez vite.

-

Il pourrait réinjecter de la liquidité pour stabiliser le marché des prêts interbancaires (repo).

L’indépendance de la Fed remise en question ?

Hassett affirme que l’indépendance de la Fed est cruciale. Pourtant, sa déclaration selon laquelle il serait "heureux de parler au président tous les jours" interroge.

Risque : Une Fed perçue comme politisée pourrait engendrer une hausse des anticipations d’inflation sur les marchés obligataires.

Quels impacts sur les marchés ?

Scénario Warsh : prudence, réforme, stabilité

-

Actions : soutien modéré, mais volatilité persistante.

-

Dollar : probable renforcement à moyen terme.

-

Obligations : baisse progressive des taux courts, hausse possible des taux longs avec réduction du bilan.

Scénario Hassett : dopage des actifs risqués

-

Actions : rallye probable à court terme.

-

💲 Dollar : affaiblissement temporaire.

-

Obligations : baisse globale des taux, mais risque de pentification si inflation anticipée.

Conclusion : une divergence de fond pour l’avenir de la Fed

Le choix du prochain président de la Fed entre Kevin Warsh et Kevin Hassett représente bien plus qu’une nomination technique. Il s’agit d’une décision idéologique sur la façon de gérer l’économie post-inflation, entre discipline monétaire réformiste et soutien expansionniste assumé.

Pour aller plus loin : lectures recommandées

- Hoover Institution - Kevin Warsh essays

- AEI – Publications de Kevin Hassett

- Brookings – Reforming the Fed

- Federal Reserve Policy Tools

- IMF – Monetary Policy Post-COVID

❓ FAQ – Les 5 questions les plus fréquentes

1. Qui est favori pour devenir le prochain président de la Fed ?

Actuellement, Kevin Warsh semble avoir une avance institutionnelle, mais la proximité politique de Kevin Hassett avec Donald Trump pourrait l’avantager.

2. Quelle différence entre Warsh et Hassett sur les taux d’intérêt ?

Warsh veut baisser les taux de manière conditionnelle ; Hassett veut les réduire rapidement et fortement, dès 2026.

3. Quel impact aurait Hassett sur les marchés ?

Un rallye court terme sur les actions est probable, avec une baisse des taux généralisée, mais aussi un risque inflationniste accru à moyen terme.

4. Warsh veut-il réduire le bilan de la Fed ?

Oui. Warsh souhaite réduire significativement le bilan pour restaurer la capacité d’action de la Fed via les taux classiques.

5. Le prochain président de la Fed sera-t-il indépendant ?

C’est l’enjeu clé. Warsh offre plus de garanties d’indépendance. Hassett, malgré ses déclarations, pourrait être plus influencé par l’exécutif.